Fiscul apasă pedala de accelerație: 5 Schimbări Fiscale Majore care îți Vor Redefini Startup-ul în 2026

Introducere: Navigând prin furtuna fiscală

Mediul de afaceri din România se confruntă cu o presiune fiscală crescândă și un grad ridicat de incertitudine. Pentru antreprenori, fiecare nouă ordonanță poate părea o lovitură. Totuși, conform Consiliului Fiscal, aceste măsuri, deși pot părea dure, fac parte dintr-o corecție bugetară necesară pentru a preveni o criză a datoriei suverane cu efecte mult mai grave.

Acest articol nu este doar o înșiruire de cifre și procente. Este un ghid pragmatic, conceput ca un partener de business, care îți traduce direct principalele modificări fiscale pentru 2026. Scopul nostru este să te ajutăm să navighezi clar prin noul cadru legal, să te adaptezi rapid și, mai important, să identifici oportunitățile ascunse în aceste schimbări.

1. Regimul Micro se Resetează: Prag de 100.000 € și Cotă Unică de 1%

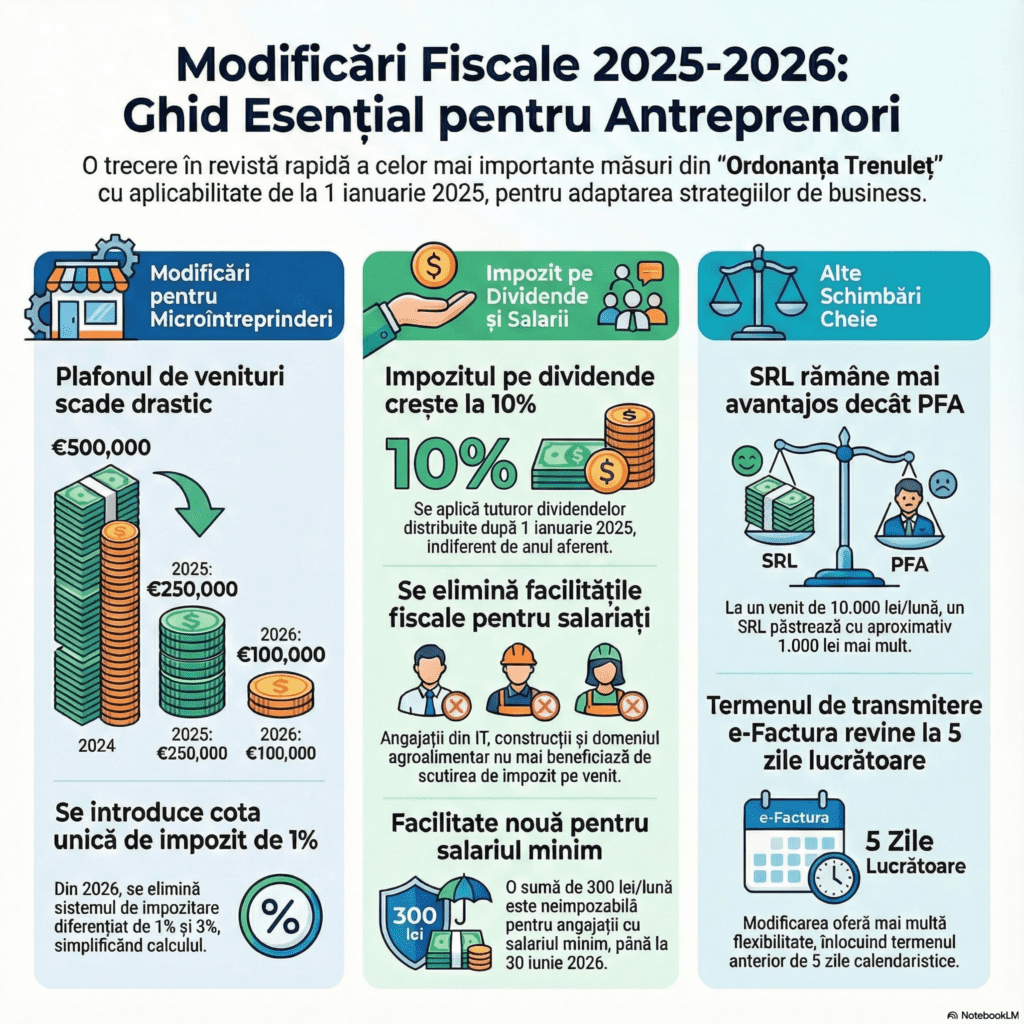

Explică Măsura: Începând cu 1 ianuarie 2026, regimul microîntreprinderilor este reconfigurat fundamental prin două modificări cheie. În primul rând, pragul anual al veniturilor pentru încadrare scade drastic, de la 250.000 € în 2025 la doar 100.000 €. În al doilea rând, sistemul cu două cote de impozitare (1% și 3%) este eliminat, fiind înlocuit cu o cotă unică de 1% pentru toate microîntreprinderile care se încadrează în noul plafon. Depășirea pragului de 100.000 € în cursul anului fiscal atrage automat trecerea la sistemul de impozit pe profit de 16%, începând chiar din trimestrul în care s-a depășit limita.

Analiza BizDev: Vestea bună este cota unică de 1%. Dacă firma ta are venituri anuale între 60.000 € și 100.000 €, vei beneficia de o reducere a sarcinii fiscale de la 3% la 1%. Însă, provocarea strategică vine din reducerea pragului. Această schimbare te forțează să planifici mult mai devreme tranziția către regimul de impozit pe profit. Asta înseamnă că trebuie să-ți schimbi mentalitatea de la simpla urmărire a veniturilor la gestionarea activă a deductibilității cheltuielilor încă din prima zi. Fiecare cost operațional – de la abonamente software la cheltuieli de marketing – trebuie evaluat pentru eficiența sa fiscală, o sarcină pe care mulți fondatori o amână până când ajung la o scară mult mai mare.

2. O gură de aer: Impozitul Minim pe Cifra de Afaceri (IMCA) se înjumătățește, apoi dispare

Explică Măsura: Pentru anul fiscal 2026, cota Impozitului Minim pe Cifra de Afaceri (IMCA) este redusă la jumătate, de la 1% la 0,5%. Mai mult, acest impozit este temporar și este programat să fie eliminat complet începând cu 1 ianuarie 2027.

Analiza BizDev: Această măsură reprezintă o relaxare fiscală semnificativă și un ajutor direct pentru cash flow, în special dacă startup-ul tău activează într-un sector cu marje de profit reduse. Pentru un startup SaaS, acest capital eliberat ar putea însemna finanțarea unui întreg trimestru de campanii de achiziție de clienți. Pentru o afacere de producție, ar putea fi avansul pentru un echipament critic care anterior era inaccesibil.

Reducerea IMCA la 0,5% în 2026 şi eliminarea impozitului în 2027 înseamnă costuri mai mici pentru companii şi mai mult capital disponibil pentru investiţii. — Alexandru Nazare, Ministrul Finanțelor, într-o postare citată de TVR Info

3. Salariul Minim: Noi Costuri și o Facilitate Fiscală în Două Trepte

Explică Măsura: Modificările care vizează angajații cu salariul minim pe economie în 2026 sunt structurate pe semestre:

- Semestrul 1 (Ianuarie – Iunie 2026):

- Salariul minim brut: 4.050 lei

- Facilitate: Primii 300 lei sunt neimpozabili.

- Condiție: Venitul brut total al angajatului nu depășește 4.300 lei.

- Semestrul 2 (Iulie – Decembrie 2026):

- Salariul minim brut: Conform anunțurilor guvernamentale, este programat să crească la 4.325 lei.

- Facilitate: Scade la 200 lei neimpozabili.

- Condiție: Venitul brut total al angajatului nu depășește 4.600 lei.

Analiza BizDev: Deși facilitatea sumei neimpozabile oferă un beneficiu marginal, impactul principal pentru bugetul tău este creșterea costurilor cu forța de muncă în a doua jumătate a anului. Acum este momentul să îți ajustezi proactiv bugetele pentru semestrul al doilea din 2026 și planurile de angajare pentru a absorbi această majorare garantată a cheltuielilor salariale.

4. Adio, „Taxa pe Stâlp”: O veste bună pentru investițiile în active fizice

Explică Măsura: Impozitul pe construcții speciale, cunoscut informal drept „taxa pe stâlp”, este abrogat și va fi eliminat complet începând cu anul fiscal 2027.

Analiza BizDev: Aceasta este o veste excelentă cu impact strategic pe termen lung. Eliminarea acestei taxe, recunoscută pentru faptul că descuraja investițiile pe termen lung, reprezintă un stimulent major dacă plănuiești să investești în infrastructură fizică proprie, cum ar fi facilități de producție, depozite logistice sau clădiri de birouri. Decizia deschide calea către o planificare mai curajoasă a investițiilor în active corporale.

5. Detaliu Operațional Critic: Termenul e-Factura devine mai flexibil

Explică Măsura: Termenul limită pentru transmiterea facturilor în sistemul național RO e-Factura a fost modificat. Noul termen este de 5 zile lucrătoare de la data emiterii facturii, înlocuind vechiul termen de 5 zile calendaristice.

Analiza BizDev: Aceasta este o îmbunătățire practică, de „calitatea vieții” operaționale. Schimbarea reduce presiunea administrativă asupra departamentelor de contabilitate și a personalului tău, minimizând riscul de a primi penalități pentru depuneri târzii, mai ales în perioadele care includ weekenduri sau sărbători legale.

Concluzie: Adaptare sau Stagnare?

Privite în ansamblu, aceste măsuri conturează o nouă filozofie fiscală: statul încurajează maturizarea rapidă a startup-urilor, forțându-le să treacă la regimul de impozit pe profit mai devreme, în timp ce elimină taxele (IMCA, taxa pe stâlp) care penalizau companiile deja mature și cu investiții semnificative. Mesajul este clar: creșteți repede, formalizați-vă și investiți pe termen lung.

Peisajul fiscal din 2026 aduce un mix de provocări și oportunități. Pe de o parte, regimul microîntreprinderilor devine mai strict, dar mai simplu, iar costurile salariale cresc. Pe de altă parte, eliminarea treptată a IMCA și a taxei pe construcții eliberează capital și încurajează investițiile strategice. Flexibilizarea unor termene, precum cel pentru e-Factura, aduce un plus de predictibilitate operațională.

În fața unui prag de 100.000 de € care se atinge mai repede, cum îți vei ajusta strategia de scalare pentru a transforma trecerea la impozitul pe profit dintr-o obligație fiscală într-o oportunitate de creștere?

FAQ:

Care este plafonul micro în 2026? De la 1 ianuarie 2026, plafonul de venituri pentru încadrarea ca microîntreprindere scade la 100.000 euro

Ce cotă de impozit plătesc microîntreprinderile în 2026? Se aplică o cotă unică de 1% pentru toate microîntreprinderile sub plafon, indiferent de codul CAEN

Care este noul termen e-Factura? Termenul-limită pentru transmiterea facturilor devine 5 zile lucrătoare de la data emiterii